www.ikst.ru

|

www.ikst.ru |

|

|

||||||||

|

ООО «Инфо-Комплекс Плюс»

52-69-69") |

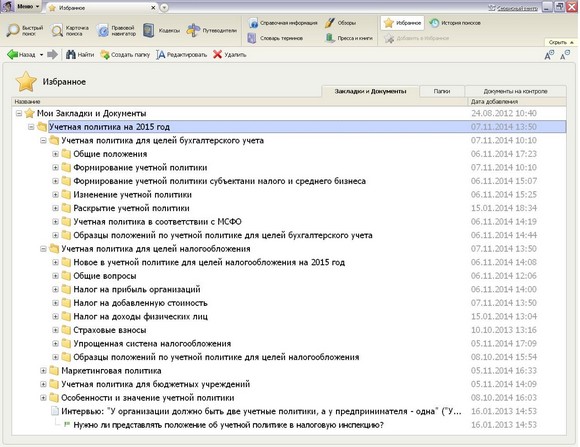

Новый сборник для клиентов КонсультантПлюс «УЧЁТНАЯ ПОЛИТИКА НА 2015 ГОД»Сборник поможет бухгалтеру разработать учётную политику с учётом новых требований налогового и бухгалтерского законодательства. В сборнике содержатся образцы оформления положений по учётной политике для налогообложения и в целях бухгалтерского учёта.

Учётная политика организации – это принятая ею совокупность способов ведения бухгалтерского и налогового учёта. К формированию учётной политики организация должна подойти особенно внимательно, ведь иногда именно её положения становятся барьером, который не могут преодолеть контролирующие органы. При формировании учётной политики на 2015 год налогоплательщикам стоит обратить внимание на поправки, внесённые в Налоговый кодекс. Так, Федеральным законом от 20.04.2014 № 81-ФЗ приняты изменения, призванные упростить налоговый учёт, сблизить правила исчисления «прибыльной» базы и определения финансового результата в бухгалтерском учёте, а также упростить учёт операций, облагаемых НДС. С 1 января следующего года метод оценки ЛИФО будет исключен из НК РФ, а это значит, что налогоплательщики, которые его применяли, должны будут внести изменения в свою учётную политику для целей налогообложения. Кроме того, с 2015 года организации могут списывать имущество, которое не относится к основным средствам, либо единовременно, либо в течение срока его полезного использования. Свой выбор они должны закрепить в учётной политике для целей налогообложения. При формировании учётной политики бюджетными учреждениями необходимо учесть изменения, внесённые в Единый план счетов бухгалтерского учёта Приказом Минфина РФ от 29.08.2014 № 89н. Так, установлены дополнительные требования к первичным учётным документам. Определено, в частности, что к бухгалтерскому учёту принимаются первичные учётные документы, поступившие по результатам внутреннего контроля совершаемых фактов хозяйственной жизни; регистры бухгалтерского учёта, формы которых не унифицированы, устанавливаются самостоятельно, должны содержать обязательные реквизиты и закрепляются в учётной политике. Для бюджетного учёта введено понятие «событие после отчетной даты». Сборник поможет бухгалтеру разработать учётную политику с учётом новых требований налогового и бухгалтерского законодательства. |

|

|||

|

|||||